Desde que se inició el estado de emergencia nacional por Covid-19 las autoridades monetarias han implementado una política expansiva, liberando recursos para asegurar la liquidez de la banca y bajando tasas de referencia. Con esto tratan de estimular la reducción en las tasas de interés para garantizar la fluidez en la colocación del crédito. ¿Es esto lo que, en efecto, ha ocurrido en el mercado financiero dominicano?

La respuesta es sí, según una publicación reciente del Banco Central de la República Dominicana. “Las medidas de flexibilización monetaria han sido exitosas en mejorar de forma importante las condiciones monetarias, observándose una reducción considerable en el costo del financiamiento privado”, expresa el organismo en el documento Medidas Monetarias y el Sistema Financiero en tiempos de Covid-19, publicado el pasado 10 de junio.

Detalla que desde marzo pasado, cuando se inició la emergencia nacional, la tasa de interés de préstamos de la banca múltiple en moneda nacional cayó más de 250 puntos básicos, al pasar de 13.3% a 10.7% (una variación de -20%).

El dato hace referencia a una tasa promedio de los diversos tipos de financiamientos, ponderada.

Las estadísticas del organismo sobre el costo los préstamos de consumo e hipotecarios en la banca múltiple también proyectan un descenso, aunque menos pronunciado. Indican que, al pasado 15 de junio, las tasas de los préstamos de consumo y/o personales en pesos habían bajado 7% con relación al promedio registrado en marzo, al pasar de 18.78% a 17.46%.

El interés de los préstamos hipotecarios habría caído 4% en el mismo periodo, pasando de 12.13% a 11.61%, según los registros de la institución.

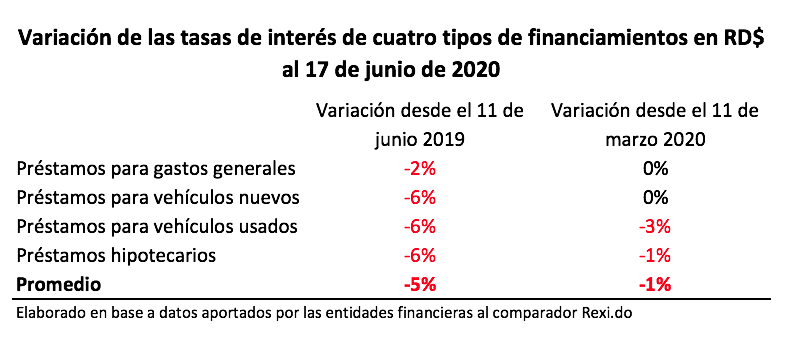

También podemos explorar el comportamiento de las tasas a partir de los datos que las entidades financieras aportan a nuestro comparador. En este caso, aunque el resultado apunta en la misma dirección, la caída que notamos en el costo del crédito es mucho menos significativa. Hay que subrayar que los datos no son exactamente comparables con los citados antes del Banco Central. Entre otras razones, porque para este ejercicio usamos promedios simples, y no nos limitamos a la banca múltiple, pues consideramos a todas las entidades de intermediación financiera presentes en Rexi.

Tomando en cuenta los cuatro tipos de préstamos más enfocados en las personas físicas, a partir de las tasas publicadas para las nuevas colocaciones, estos fueron los hallazgos:

Vistas con este enfoque, las tasas promedio de los préstamos han bajado en el último año (5% en los productos seleccionados), pero el descenso desde marzo, que es el que podría atribuirse a las medidas paliativas impulsadas ante el Covid-19, aún se expresa muy tímidamente.