Blog Rexi

Infórmate, aprende y descubre.

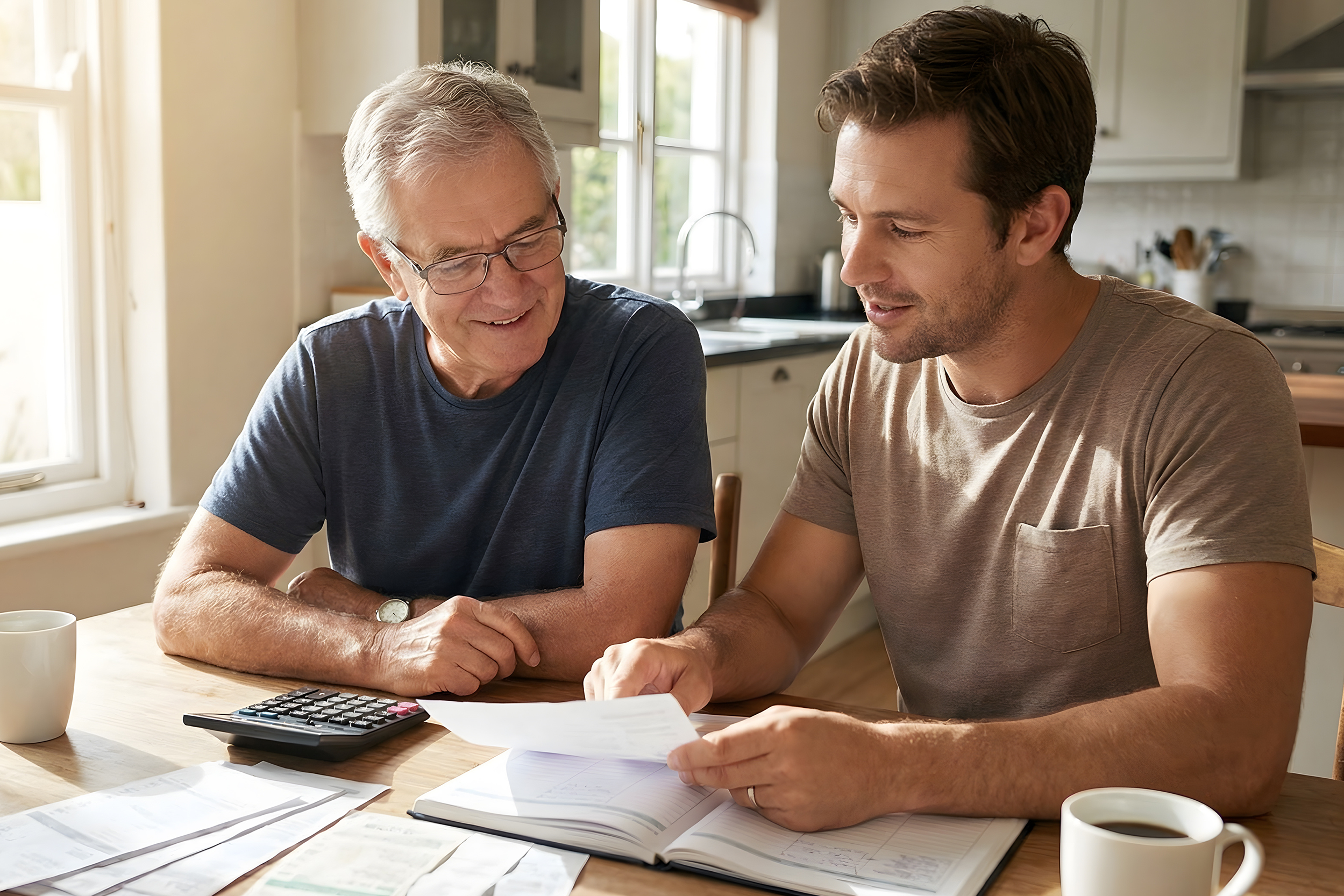

Papá ha dedicado buena parte de su vida a trabajar, tomar decisiones difíciles y anteponer el bienestar de la familia al suyo propio. Ese esfuerzo constante merece acompañarse de un plan que le permita disfrutar los años que vienen con calma, sin depender de imprevistos ni de terceros.

Mantener un buen historial crediticio es una de las herramientas financieras más valiosas para alcanzar metas personales y familiares...

El mes de junio marca el inicio del verano, las escuelas y universidades están de vacaciones, por lo que es el momento perfecto para aprovechar el tiempo libre. Muchas personas entienden que irse de vacaciones conlleva gastar mucho dinero, afortunadamente, existen o estrategias que se pueden utilizar para disfrutar de unas vacaciones sin afectar el presupuesto personal...

Construir una familia es uno de los proyectos más importantes y emocionantes que una pareja puede emprender en República Dominicana. La llegada de un nuevo integrante trae consigo una alegría incomparable, pero también implica nuevas responsabilidades económicas que, si no se planifican adecuadamente, pueden convertirse en una fuente de estrés...

Visualizar el retiro o grandes metas patrimoniales cuando apenas estás en tus 20 o 30 años puede parecer una tarea lejana, casi ajena a la realidad inmediata...

Un fondo de emergencia es una de las bases más importantes de una buena salud financiera, pero también es una de las herramientas más ignoradas. Muchas personas piensan en invertir, comprar propiedades o generar ingresos extra, pero olvidan que antes de crecer financieramente es necesario tener un sistema de protección para los momentos inesperados.

La Semana Santa es uno de los períodos más esperados del año para muchas personas, para algunos representa un momento de reflexión y descanso; para otros, es la oportunidad perfecta para viajar, compartir con familiares o simplemente salir de la rutina.

Cada vez que una persona comienza a organizar sus finanzas surge una pregunta muy común: ¿es mejor ahorrar o invertir? Muchas veces se plantea como si hubiera que elegir un solo camino, pero en realidad ambas decisiones forman parte de una misma estrategia financiera, y entender cuándo conviene priorizar el ahorro y cuándo es momento de empezar a invertir puede marcar una gran diferencia en el crecimiento de tu dinero y en la tranquilidad de tus finanzas.

Muchas personas sienten que trabajan, cobran y pagan, pero nunca saben exactamente en qué se fue el dinero a final de mes, la cuenta está baja y la sensación es la misma: “no sé cómo pasó”, el problema no siempre es cuánto ganas, sino cómo organizas tus gastos.

Febrero suele venir cargado de corazones, promociones, cenas especiales y mucha presión comercial, el problema no es celebrar el amor, sino hacerlo a costa de tu estabilidad financiera y muchas personas terminan pagando en marzo lo que disfrutaron en febrero.

Gracias por suscribirte!